Zde chci zveřejnit a hlavně VAROVAT všechny čtenáře před účelovým jednáním pojišťovny KOOPERATIVA, která se chová jako stát ve státě a vůbec neakceptuje zákony ČR.

Pochopitelně zveřejním kompletní korespondenci včetně všech jmen zúčastněných pracovníků pojišťovna KOOPERATIVA a tudíž bude moci každý posoudit účelovost jednání pojišťovny KOOPERATIVA pouze brát a pokud možno nedávat.....

Pochopitelně se jedná o můj případ,ale tímto vyzývám všechny, kdo mají jakoukoliv negativní zkušenost s pojišťovnou KOOPERATIVA - ozvěte se, protože teď se snaží nevyplatit pojistku nám, ale příště to můžete být vy.

Je načase se bránit.......

Propagační film naší společnosti:

http://www.youtube.com/watch?v=6bT6M6K4Q0U

A ještě malé vysvětlení a zasvěcení do situace:

Podnikáme od roku 1993,v roce 1996 jsme koupili pozemky(58/1 a 198/1) ve vesnici

Víska u Chotěboře,součástí pozemku 58/1 byl i starý "kravín" který jsme začali

rekonstruovat až do finální podoby.

Na původním pozemku 58/1 byly vybudovány garáže a tudíž po kolaudaci vznikly

3 nové objekty s parc.čísly 58/5,58/7,58/8 a pozemek 896.Dále jsme kvůli pozemku

a ucelenosti areálu koupili polorozpadlou stodolu na parcele 58/3

První pojistná smlouva na naší skladovou budovu 58/1 bylo sepsána koncem 90-let

a za vyhotovení je zodpovědný pan Jaromír Najman jako vedoucí pobočky

Koperativa pojišťovna v Havlíčkově Brodě.

Pochopitelně se od první pojistné smlouvy tato upravovala co do výše zásob,

vybavení a rekonstruované budovy.Bohužel ve všech smlouvách se objevila

stejná administrativní chyba a to

záměna čísel 58/1 za 58/2.

Pojišťovna celkem 3-krát od první smlouvy ,tzn.od konce 90-let bezproblémově

uhradila drobná pojistná plnění i přes tuto administrativní chybu a také se

nikdy ani nepokusila pojistnou smlouvu zneplatnit.

Přišel 6 březen a místo oslavy narozenin 7.3.jsem přihlížel k tomu,jak naše 15-leté

dílo mizí v propadlišti dějin.

Příčina ? Požár

7.3.LACMAN s.r.o.

Nahlášena pojistná událost pojišťovně Kooperativa a zažádáno o zálohové plnění

8.3.likvidátorka Kooperativa Marie Vostradovská

Dobrý den,

aby mohla být poskytnuta požadovaná záloha na pojistné plnění, prosím o zaslání kontaktu na PČR a HZS, kteří šetří požár budov ve Vísce a plnou moc k nahlédnutí do spisu. Případně jejich zprávy o příčině požáru, které máte již k dispozici.

komentář - pro zaslání zálohy toho nechtěli zase tolik

osobně přijel také likvidátor pojišťovny Kooperativa Kozáček a také

tvůrce pojistné smlouvy Jaromír Najman.....sice oba stáli na našem

pozemku 58/1 a také v požárem zničené budově na 58/1, ale podle

pojišťovny a podle zápisu o prohlídce škody stáli na sousedním

pozemku 58/2...zřejmě je tady někdo více než stupidní

9.3.LACMAN s.r.o.

Zaslány plné moci k nahlížení do spisů HZS a Policie ČR pro Kooperativa pojišťovna

10.3.LACMAN s.r.o.

Zaslána prosba o zálohu....

10.3.likvidátorka Kooperativa Marie Vostradovská

Vážený pane Lacmane,

děkuji za zaslání plných mocí k nahlédnutí do spisů policie a hasičů. Již jsem kontaktovala pana vyšetřovatele HZS, ale ten mi sdělil, že šetření je teprve na začátku a prozatím nemůže učinit žádné závěry o příčině požáru. Vámi požadovaná záloha na pojistné plnění Vám bude poskytnuta v co nejkratší možné době, po obdržení informací o příčině vzniku požáru.

komentář - podmínka pro zálohu - zaslání informací o vzniku požáru

a jak se také 16.3. ukázalo - likvidátorka Marie Vostradovská

volala či nevolala na HZS ?

10.3.LACMAN s.r.o

A další prosba o zálohu.......

11.3.likvidátorka Kooperativa Marie Vostradovská

Vážený pane Lacmane,

chápu, že Vaše situace je těžká a musíte uspokojit požadavky zákazníků. Abych mohla poskytnout požadovanou zálohu, musím počkat na vyjádření hasičů a policie. Podařilo se Vám již získat kontakt na příslušného pracovníka policie, který by pojišťovně poskytl nějaké informace o vývoji šetření požáru ? Moc by mi to pomohlo v šetření.

11.3.LACMAN s.r.o

A další prosba o zálohu......

14.3.likvidátorka Kooperativa Marie Vostradovská

Vážený pane Lacmane,

snažím se získat nějaké informace na policii, ale vzhledem k tomu, že nevím pod jakým číslem a kdo tuto věc šetří, je to velmi těžké. Jakmile budu mít dostatek informací, jsem připravena Vám požadovanou zálohu poskytnout.

Lituji, že Vám nemohu poskytnout příznivější zprávu.

komentář - možná by stačila trocha snahy,ale když se nechce,tak se nechce

14.3.LACMAN s.r.o.

Předali jsme pojišťovně kontakty na vyšetřovatele Policie ČR včetně další prosby o zálohu

14.3.likvidátorka Kooperativa Marie Vostradovská

Vážený pane Lacmane,

moc děkuji za zaslaný kontakt, ihned budu por.xy kontaktovat. Prosím o zaslání šetření hasičů, jakmile ho budete mít k dispozici

15.3.likvidátorka Kooperativa Marie Vostradovská

Vážený pane Lacmane,

děkuji za předané kontakty na policii a hasiče. Mohu Vás ujistit, že intenzivně probíhá naše šetření za účelem zjištění příčiny vedoucí ke vzniku škody a jejímu rozsahu.

komentář - intenzivně probíhala max.tak snaha hledání chyby v pojistné smlouvě

Příčiny vedoucí ke vzniku škody ? Pojišťovna chce být Policií či HZS ?

16.3.LACMAN s.r.o.

A další prosba o zálohu....

Dobrý den paní Vostradovská,

teď jsem domluvil s panem xy(HZS),máte se s ním spojit,je připraven Vám poskytnou odpovědi na Vaše otázky.

komentář - spojili jsme se s vyšetřovatelem HZS,nikdo z Kooperativy je dosud

nekontaktoval=opět poukazuji na fakt,že Marie Vostradovská 10.3.

volala na HZS či nevolala na HZS ?

17.3.LACMAN s.r.o.

Dobrý den paní Vostradovská,

prosím o informaci ,kdy bude uhrazena námi požadovaná první záloha.

komentář - na tuto otázku je povinna Kooperativa písemně odpovědět

18.3.likvidátorka Kooperativa Marie Vostradovská a její vedoucí Milan Závěrka

komentář - pojišťovna mění postoj a záloha se zdá být v nedohlednu.....sliby se

mění už v jenom eventuální možnost poskytnutí zálohy....

28.3.likvidátorka Kooperativa Marie Vostradovská

Vážený pane Lacmane,

na základě našeho zjištění, že objekt je napojen na pult centrální ostrahy, prosím o zaslání smlouvy s příslušnou hlídací agenturou a zajištění výpisů událostí z paměti ústředny v den požáru.

komentář - pojišťovna po 3 týdnech zjistila,že objekt byl napojen na PCO...

Smlouva a výpisy jim byly zaslány,ale následně si pojišťovna uvědomila,

že PCO nemá ve smlouvě jako podmínku.....

Asi by si měla paní likvidátorka nejdříve prostudovat pojistnou smlouvu......

28.3.likvidátorka Kooperativa Marie Vostradovská

Vážený pane Lacmane,

děkuji za rychlou rekci. Máte již nějaké nabídky sanačních firem ? Pokud ano, prosím o jejich zaslání, abychom je mohli vyhodnotit.

komentář - další vstřícný krok Kooperativa pojišťovna? Že by snaha?

1.4.likvidátorka Kooperativa Marie Vostradovská

Vážený pane Lacmane,

dovoluji si reagovat na Váš email, kde nás opakovaně vyzýváte k vyplacení zálohového pojistného plnění. Bohužel nemůžeme Vám podat jinou informaci než tu, že šetření PČR a HZS dosud nebylo ukončeno a tudíž není známa příčina vedoucí k vzniku nastalé události. Věřte, že úsilí, které je této události věnováno, je maximální po všech rovinách prováděného šetření. Neobracíme se tedy k Vám zády, ale musíme respektovat veškeré postupy a pokyny, které jsme povinni provést, než lze pojistné plnění ( i zálohové ) vyplatit.

komentář - a teď už je to jasné,z prvotních slibů Kooperativy a z JEJICH ÚSILÍ prostě

zálohu poslat nelze

1.4.vedoucí disponent Kooperativa Milan Závěrka

Vážený pane Lacmane,

dovoluji si reagovat na Váš email, kde nás opakovaně vyzýváte k vyplacení zálohového pojistného plnění. Bohužel nemůžeme Vám podat jinou informaci než tu, že šetření PČR a HZS dosud nebylo ukončeno a tudíž není známa příčina vedoucí k vzniku nastalé události. Věřte, že úsilí, které je této události věnováno, je maximální po všech rovinách prováděného šetření. Neobracíme se tedy k Vám zády, ale musíme respektovat veškeré postupy a pokyny, které jsme povinni provést, než lze pojistné plnění ( i zálohové ) vyplatit.

komentář - to je ale úsilí a snaha najít chybu v pojistné smlouvě

5.4.likvidátorka Kooperativa Marie Vostradovská

Vážený pane Lacmane,

v pojistné smlouvě číslo 8602723604, kterou jste uzavřel dne 2.11.2010 prostřednictvím Ing. Jaromíra Najmana, je v čl.II. jako místo pojištění č.1 uvedeno: č.parc. 58/2, 583 01 Víska. Šetřením však bylo zjištěno, že nemovitost umístěná na tomto parcelním čísle není a nikdy nebyla ve Vašem vlastnictví. Nemovitost, která byla poškozena požárem, jakož i věci v ní umístěné, je dle katastrálních map umístěna na parcele číslo 58/1.

Prosím o Vaše vyjádření, co je pojištěno ve výše uvedené pojistné smlouvě na místě pojištění č.1.

5.4.LACMAN s.r.o.

Skutečně se jedná o překlep pana Najmana, protože i v předešlých smlouvách je

špatně uvedeno 58/2, správně má tedy být 58/1,kde jsme vlastníky již od roku 1995,

tzn. místo pojištění č.1 je č.parc. 58/1

komentář - jeden z nejdůležitějších okamžiků,protože pojišťovna věděla od 5.4. o jejich

administrativní chybě

6.4.-29.4.likvidátorka Marie Vostradovská a disponent(vrchní)Milan Závěrka a LACMAN s.r.o.

Nic zajímavého v tomto období,pouze moje prosby o poskytnutí zálohy a vždy

jako odpověď pouze čekáme,nemáme........

1.5.dopis z pojišťovny-výpověď smlouvy

komentář - pochopitelně výpověď z pojistné smlouvy,kterou jsme

obdrželi s tím,že pojistná smlouva je platná do 2.8. a ještě

musím uhradit 3-měsíční období

Prostě už jsme "nedobrým"klientem po cca 12 letech....

Ale smlouva je tímto vypovězením uznána za platnou....

12.5.disponent"vrchní" Kooperativa Milan Závěrka

Vážený pane Lacmane,

dovolujeme si Vám oznámit , že škodná událost byla vzhledem ke všem okolnostem případu převzata k posouzení právním úsekem pojistitele. O výsledku šetření budete následně informován.

19.5.disponent"vrchní" Kooperativa Milan Závěrka

Vážený pane Lacmane,

právě jsem obdržel informaci, že právní úsek naší pojišťovny Vás bude o dalším vývoji šetření škody informovat písemně. Více informaci bohužel nemáme k dispozici.

komentář - copak asi přijde z právního odboru od vyštudovaných a znalých právníků ?

23.5.dopis z pojišťovny

komentář - a je to tady...

od čeho jsou likvidátoři,když mně likvidátorka Marie

Vostradovská položila 5.4.2011 stejnou otázku na kterou

jsem 5.4.také ihned odpověděl....

Že by informaci o zodpovězení této otázky

nepředala právnímu úseku?

Nebo že by právní úsek pojišťovny již od 5.4. věděl jak prohlásit

pojistku za neplatnou a tohoto využil až za další 2 měsíce?

23.5.dopis LACMAN s.r.o.

komentář - odeslánu panu mgr........ale chyba se stala,přece 583 01 není

Víska ale Chotěboř,takže oprava pro jistotu nutná

23.5."opravený"dopis LACMAN s.r.o.

komentář - stejné znění,pouze doplněno 583 01 Chotěboř-pro jistotu

30.5.dopis Policie ČR

komentář - do pojišťovny zaslány výsledky vyšetřování Policie ČR

31.5. LACMAN s.r.o. Dobrý den paní Vostradovská a pane Závěrka,

prosím tímto o zaslání znaleckého posudku společnosti xxx na poškozenou nemovitost

včetně informace ohledně výše škody na této nemovitosti.

komentář - kdo by čekal odpověď,tak by se mýlil-----žádná odpověď

1.6. LACMAN s.r.o. - Žádost o zálohu

2.6.likvidátorka Kooperativa Marie Vostradovská

Vážený pane Lacmane,

Vaši žádost jsme předali k posouzení právnímu úseku.

------------

komentář - pro nezasvěcené - pojistné podmínky a zákon o pojistné smlouvě:

Zákon o pojistné smlouvě § 16

(1)Pojistitel je povinen po oznámení události, se kterou je spojen požadavek na plnění z pojištění, bez zbytečného odkladu zahájit šetření nutné ke zjištění rozsahu jeho povinnosti plnit.

(2)Pojistné plnění je splatné do 15 dnů po skončení šetření podle odstavce 1. Šetření je skončeno, jakmile pojistitel sdělí jeho výsledky oprávněné osobě.

(3)Nestanoví-li tento zákon jinak, je pojistitel povinen ukončit šetření do 3 měsíců po tom, co mu byla tato událost podle odstavce 1 oznámena. Nemůže-li ukončit šetření ve lhůtě podle věty prvé, je pojistitel povinen sdělit osobě, které má vzniknout nebo vzniklo právo na pojistné plnění, důvody, pro které nelze šetření ukončit, a poskytnout jí na její žádost přiměřenou zálohu. Lhůtu podle věty prvé lze dohodou prodloužit. Tato lhůta neběží, je-li šetření znemožněno nebo ztíženo z viny oprávněné osoby, pojistníka nebo pojištěného.

(4)Pokud byly náklady šetření podle odstavce 1, vynaložené pojistitelem, vyvolány nebo zvýšeny porušením povinností účastníků soukromého pojištění, má pojistitel právo požadovat na tom, kdo povinnost porušil, přiměřenou náhradu.

Pojistné podmínky Kooperativa článek X. Povinnosti pojistitele

2)Ukončit šetření do tří měsíců po oznámení škodné události. Nemůže-li šetření ukončit v této lhůtě, je povinen sdělit oprávněné osobě dùvody, pro které nelze šetření ukončit, a poskytnout jí na její písemnou žádost přiměřenou zálohu. Tato lhůta neběží, je-li šetření znemožněno nebo ztíženo z viny oprávněné osoby, pojistníka nebo pojištěného nebo je-li v důsledku vzniku škodné události vedeno vyšetřování orgány policie nebo trestní stíhání oprávněné osoby, pojistníka nebo pojištěného, a to až do okamžiku skončení takového vyšetřování nebo trestního stíhání.

4)Sdělit oprávněné osobě výsledky šetření nutného ke zjištění výše pojistného plnění.

------------

komentář - vlastně více komentářů:

1)oznámení pojistné události --7.3.2011--

2)povinnost ukončit šetření či poskytnout zálohu --6.6.2011--

Pro zajímavost si přečtěte,co si pojišťovna přidala do pojistných podmínek

dle své potřeby,ale bez jakékoliv opory v zákoně a tudíž se dá se říci

- proti zákonu.

6.6.dopis z pojišťovny

komentář - zde si prosím všimněte označeného argumentu,kdy Mgr.Jan Pončík

se pokouší zneplatnit pojistnou smlouvu tím faktem,že pozemek,

který je uvedený v pojistné smlouvě prostě neexistuje..........jestli

hledáte kde je rozdíl mezi p.č.58/1 a p.č.st.58/1 ,tak pouze a jenom

chybí v mém objasnění ze dne 23.5. označení "st.".....co k tomu dodat

A už vůbec nemluvím o faktu,že by nám chtěli vracet pojistné,ale

tak nějak se ztratilo pojistné za 12 let zpátky ?Ale to zase nejde,

protože předchozím plněním uznali předchozí pojistky za platné....

Divná hra..........

Jakou školu vlastně vystudoval výše uvedený mgr.?

Takže:

NEVYPLATÍME NIC č.1 - POZEMEK NEEXISTUJE

nebo

NEVYPLATÍME NIC č.2 - POJIŠTĚNÝ JE POZEMEK SOUSEDA

7.6.dopis LACMAN s.r.o. - doplnění "st."

komentář - "st." doplněno,možná by si měl Mgr.Pončík něco přečíst o dvojím číslování

-----

komentář - v tuto chvíli jsem musel o jednání pojišťovny

informovat TV NOVA a BLESK,kteří čekají

na pokračování "příběhu".....

Také jsem podal stížnost na ČNB jako dozorový orgán pojišťovny.

No a pochopitelně najmul právníka....

--------

7.6.stížnost na pojišťovnu určená ČNB

------------

komentář - na základě reportáže TV NOVA,se najednou začalo něco dít......

http://www.zlatakoruna.info/clanky/415-401-pojisteni-pro-podnikatele/25709-pojistovna-nechce-vyplatit-pojistku-majiteli-sroubarny-kterou-znicil-pozar

Michaela OCHOTSKÁ, moderátorka--------------------

Další pokračování má případ obřího požáru šroubárny ve Vísce na Havlíčkobrodsku. Pojišťovna nechce třiatřicetimilionovou pojistku majiteli firmy proplatit, a to kvůli velmi neobvyklému důvodu. Případ sleduje David Pik. Davide, řekni nám ten důvod.

David PIK, redaktor--------------------

Dobré poledne. Pojistná smlouva je totiž uzavřena na vedlejší pozemek, než stojí vyhořelá budova. Tuto administrativní chybu ale podle majitele firmy udělal před 13 lety, kdy byla tato smlouva původně sjednávána, právě pracovník pojišťovny. Za celá ta léta se na tuto chybu ale nepřišlo a dokonce pojišťovna v několika případech v minulosti majiteli firmy menší pojistné události proplatila. Teď se ale jedná o 33 milionů korun a pojišťovna se zdráhá proplácet pojistnou smlouvu. Poté, co jsme se ale o případ začali zajímat my, tak podle mluvčího pojišťovny se případ znovu otevře, bude vypracován nový nezávislý právnický posudek a uvidí se, co se bude dít dál. Pokud ale ani poté nebude se chtít pojišťovně platit pojistnou smlouvu, tak je rozhodnutý majitel firmy vše předat soudu.

Pavel LACMAN, majitel poškozené firmy--------------------

Jejich pracovník udělal administrativní chybu a stalo se to, že teď v tuto chvíli, kdy oni mají vyplácet pojistný plnění, tak oni toto pojistný plnění odmítli vyplatit. My jsme léta - od roku 97, 98 či od konce devadesátých let - platili pojistný pojišťovně na podle nich neplatný smlouvy.

Marek VÍCH, tiskový mluvčí pojišťovny--------------------

Došlo tam k nějaké administrativní chybě, k omylu možná, takže my teďka chystáme vypracování nezávislého právního rozboru a podle toho bychom dále postupovali.

------------

komentář - zajímavá odpověď mluvčího Marka Vícha....

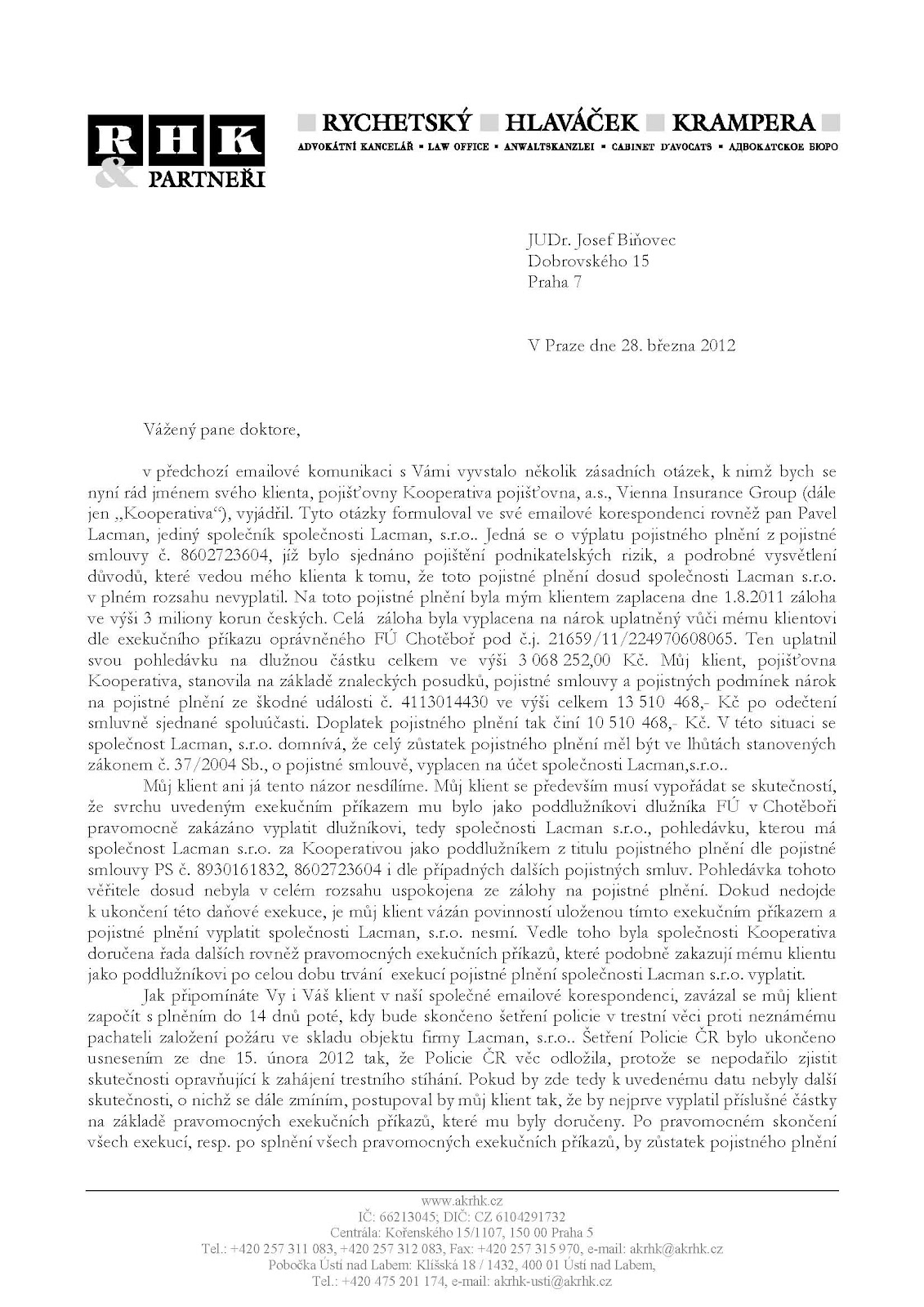

8.6.dopis našeho právního zástupce

14.6.dopis z pojišťovny

komentář - a čas letí, zpracování posudku je časově náročné

15.6.našeho právního zástupce kontaktovali z AK Rychetský,Hlaváček,Krampera a nabídli termín schůzky 7.7.

komentář - opět jenom zdržování....přijde důvod pro nevyplacení č.3 ?

17.6.podána žaloba na pojišťovnu Kooperativa

17.6.informace o žalobě předána pojišťovně

komentář - Žaloba na pojišťovnu ? Ale jí to nevadí...umí si dobře spočítat,

že se jí to vyplatí...Po dobu trvání soudu určitě peníze zhodnotí....

Ale na druhou stranu se toto jednání určitě jejím klientům

nebude zamlouvat,protože komu se rozhodne pojišťovna

nevyplatit příště? Má někdo jistotu,že to nebude právě on?

28.6.dopis z pojišťovny včetně nezávislého rozboru

(ke čtení jsou potřeba silné nervy)

komentář - takže z nezávislého právního rozboru vyplývá jedno jediné :

NEVYPLATÍME NIC č.1 - POZEMEK NEEXISTUJE

nebo

NEVYPLATÍME NIC č.2 - POJIŠTĚNÝ JE POZEMEK SOUSEDA

ale

NEVYPLATÍME NIC č.3 - JAKÁ BUDOVA?

komentář - nechť si každý udělá úsudek o účelovosti jednání pojišťovny a sám si

udělá obrázek o tom,která z našich 5-ti budov byla vlastně

pojištěna(trapnější argument snad už ani neexistuje....)

58/1 - hlavní administrativní budova

58/5 - garáže

58/7 - garáže

58/8 - garáže

58/3 - polorozpadlá stodola

Která z těchto budov byla zakoupena v roce 1996 a zrestaurována?

Kam se vešlo 100 tun zboží v hodnotě x mil Kč?

Kam se vešlo vybavení a movitý majetek v hodnotě x mil Kč?

30.6. e-mail z ČNB

Vážený pan Lacmane,

Česká národní banka obdržela dne 6. června 2011 Vaše podání týkající se postupu společnosti Kooperativa pojišťovna, a.s., Vienna Insurance Group, IČ 47116617, se sídlem Templová 747, 110 01 Praha 1 (dále jen „Pojišťovna“), při likvidaci škodné události č. 4113014430 ze dne 7. března 2011, která byla Pojišťovně nahlášena z titulu pojistné smlouvy č. 8602723604. Pojišťovna při likvidaci škodné události došla k závěru, že pozemek a nemovitosti, které jsou předmětem pojistné smlouvy v katastru dané obce neexistují, tím pádem je pojistná smlouva nejednoznačná a pro její neurčitost jí ve smyslu ust. § 37 občanského zákoníku prohlásila za absolutně neplatnou.

Česká národní banka, jako správní orgán pro dohled nad finančním trhem podle zákona č. 6/1993 Sb., o České národní bance, ve znění pozdějších předpisů, a jako orgán dohledu podle zákona č. 277/2009 Sb., o pojišťovnictví ve znění pozdějších předpisů (dále jen „zákon o pojišťovnictví“), vykonává dohled nad dodržováním práv a povinností stanovených uvedenými právními předpisy dohlíženými subjekty. Na základě Vašeho podnětu vyzvala Česká národní banka Pojišťovnu k vyjádření a předložení příslušných podkladů a po vyhodnocení všech relevantních informací Vás bude informovat.

Podle ustanovení § 42 zákona č. 500/2004 Sb., správního řádu, ve znění pozdějších předpisů (dále jen „správní řád“), je Česká národní banka povinna ve lhůtě 30 dnů od přijetí podnětu oznámit tomu, kdo jej podal, že bylo na základě jeho podnětu zahájeno řízení z moci úřední podle § 46 správního řádu, nebo že nebyly shledány důvody k zahájení řízení z moci úřední. Vzhledem ke skutečnosti, že šetření Vašeho podnětu nebylo dosud ukončeno, Česká národní banka Vám sděluje, že prozatím neshledala důvody k zahájení řízení z moci úřední. V případě, že budou na základě konečného vyhodnocení Vaší stížnosti shledány důvody k zahájení řízení z moci úřední, budete o této skutečnosti informován.

Závěrem dodáváme, že Česká národní banka vykonává dohled v pojišťovnictví v rozsahu stanoveném zákonem o pojišťovnictví a může jednat jen v mezích svých pravomocí. V případě zjištění protiprávního jednání dohlíženého subjektu Česká národní banka ukládá nápravná opatření směřující k odstranění zjištěných nedostatků nebo pokuty, přičemž není oprávněna přezkoumávat individuální nároky klientů dohlížených subjektů, ani řešit či dokonce autoritativně rozhodovat spory vzešlé ze smluv uzavřených mezi klientem dohlíženého subjektu na straně jedné, a dohlíženým subjektem na straně druhé. V této souvislosti je třeba zdůraznit, že pojistná smlouva je dvoustranný právní úkon, charakterizovaný rovností účastníků pojištění, a pokud se některá ze smluvních stran cítí jednáním druhé smluvní strany zkrácena na svých právech, je jediným kompetentním orgánem pro řešení takových sporů soud, který je oprávněn a zároveň povinen posoudit předložené důkazy ve všech souvislostech.

S pozdravem,

Odbor komunikace

Česká národní banka

http://www.cnb.cz/

komentář - Pevně věřím,že ČNB nalezne pochybení v jednání Kooperativy,

protože mnou předložené argumenty o účelnosti jednání

Kooperativy zadržovat výplatu zálohy na pojistné plnění jsou

více než zřejmé.

Kdo jiný pomůže v boji s nenasytnou pojišťovnou než ten,kdo

by měl dozorovat chování instituce zvaná pojišťovna.

7.7. schůzka právních zástupců

Výsledek = ?

Bylo poukázáno na neukončené vyšetřování Policie ČR.

Pojišťovna Kooperativa rozhodne o dalším postupu(dopis z 28.6.),takže nezbývá opět

nic jiného než čekat......Sice jsou argumenty a tudíž i právo vyplývající za zákona na

poskytnutí zálohy na pojistné plnění na naší straně,ale..........

NEVYPLATÍME NIC č.1 - POZEMEK NEEXISTUJE

nebo

NEVYPLATÍME NIC č.2 - POJIŠTĚNÝ JE POZEMEK SOUSEDA

ale

NEVYPLATÍME NIC č.3 - JAKÁ BUDOVA?

ale

NEVYPLATÍME NIC č.4 - NENÍ UKONČENO VYŠETŘOVÁNÍ POLICIE

komentář - Dosud neukončené vyšetřování ze strany Policie ČR nemá vliv

na výplatu zálohy na pojistné plnění.Opět protizákonné jednání

ze strany pojišťovny Kooperativa.

14.7. Stále vše při starém = nic = pojišťovna Kooperativa má zřejmě své vlastní zákony

úvaha - Někde jsem zahlédl zisk pojišťovny Kooperativa,dobře se jí zřejmě

"vydělává" tímto způsobem.Představte si situaci,čistě hypoteticky,

že každý den oznámí 100 klientům,že pojistka je neplatná.50 klientů

ze 100 to okamžitě vzdává,protože na tento boj s pojišťovnou musí

mít člověk skutečně sílu. 50 klientů se rozhodne pokračovat,ale po

zjištění nákladů spojených s právním zastoupením,soudním

poplatkem to raději dalších 25 klientů vzdá.Takže zbývá 25 klientů,

kteří jdou do tohoto nerovného boje a protože argumenty jsou

na jejich straně tak zvítězí.Prostě pojišťovna prohraje,ale stejně je

vítězem.A proč? No protože peníze těchto 25 klientů několikrát

zhodnotí po dobu sporu a když si k tomu přičtete těch 75 klientů,

kterým nemusela nic platit.......to je byznys....

Určitě jste zažili situaci,kdy Vás někdo třeba autem naboural.Sám

jsem byl svědkem situace,kdy škoda na autě byla 25 tis Kč-oceněná

technikem z autoservisu,který se dostavil na místo události,paní

na "horké lince" Kooperativy hlavně zdůraznila"aby se náhodou

neopravilo něco,co nebylo způsobeno pojistnou událostí" a tak nějak

koukla zřejmě do tabulek a oznámila "dáme Vám 15 tis"....

A co uděláte ? Vezmete 15 tis nebo se budete soudit ?

Také si musím položit otázku,k čemu slouží likvidátor pojišťovny?

Co nebo koho má vlastně likvidovat či zlikvidovat? Za co je vlastně

odměňován?

Dnes jsem zahlédl na TV Prima reportáž o povinném důchodovém

spoření a mluvil tam zástupce Kooperativy....k tomu řeknu jenom

jedno -- "Bůh nás ochraňuj"

15.7. Žádná změna.....

komentář - Zákon ukládá pojišťovně povinnost uhradit zálohu na pojistné

plnění pokud nemůže ukončit šetření do 3 měsíců od vzniku

pojistné události.

Policie stále vyšetřuje = pojištovna nemůže ukončit svoje šetření,

ovšem povinnost uhradit zálohu je daná zákonem a to i v případě,

že Policie neukončila vyšetřování. A záloha na pojistné plnění byla

tudíž splatná 6.6.2011 ...ale kde je? Kam se ztratila ?

Zákon - nezákon - pojišťovně Kooperativa je to jedno.....

úvaha - Zkusím si pohrát s čísly a pro dokreslení zkusím zmapovat o jaká čísla

se vlastně jedná......

Škoda cca 33 mil Kč,trvání soudního procesu cca 1 rok,protože

Kooperativa bude pochopitelně využívat odvolání atd......

Otázka č. 1 - jak dokáže pojišťovna zhodnotit 33 mil Kč po dobu

trvání soudu,protože je teď nemusí vyplatit?

Odpověď - velice jednoduše,investovat

Otázka č. 2 - jaké bude mít Kooperativa náklady po prohraném

sporu?

Odpověď - možná i 7 mil,ale pojišťovně Kooperativa to zřejmě

nevadí,protože jí stačí,když nevyplatí pojistné plnění

zase někomu dalšímu......

A pak se nesmím divit miliardovým ziskům..........

18.7. Nic nového

Také jsem si uvědomil,že jsem ještě ani nezveřejnil pojistnou smlouvu.....A pro jistotu

raději i zveřejním předchozí pojistnou smlouvu a po porovnání těchto smluv lze

zjistit účelovost jednání pojišťovny Kooperativa.

komentář - Inkriminovaná pojistná smlouva,která je dle pojišťovny

Kooperativa najednou neplatná.......

Všimněte si označených pasáží......hlavně tučně zvýrazněného

odstavce,který svědčí o všem......

a teď přijde smlouva předchozí... najdete rozdíl ?.....

komentář - A rozdíl jste nenašli,mám pravdu? Stejná chyba v pozemku,

stejné pojistné částky.......atd....

A pojistné plnění bylo bez problémů vyplaceno = tato

smlouva byla uznána platnou.....

---------------------------------------------------

Takže suma sumárum,dvě smlouvy,obě stejné,jedna navazuje na druhou ,ale

jedna je platná a druhá ne.........

A to nemluvím ani o těch "x"předešlých

smlouvách,které také navazovaly jedna

na druhou a na které bylo také

vypláceno pojistné plnění....

Je k tomu co dodat?

Ano - FRAŠKA

---------------------------------------------------

20.7. Nic nového .....

Ač schůzka právních zástupců proběhla již 7.7.,pojišťovna Kooperativa se

zřejmě rozhoduje co a jak dál.....

komentář - Má pojišťovna Kooperativa vlastně právo "rozhodnout se"

o dalších krocích,když zákon hovoří jasně a nařizuje

pojišťovně poskytnout přiměřenou zálohu na

pojistnou událost?

úvaha - Máte také právo rozhodnout se o "něčem",když Vám zákon něco

jednoznačně nařizuje? Budete se rozhodovat,jestli si vezmete

jako řidič řidičský průkaz? Budete se rozhodovat,jestli pojišťovně

zaplatíte povinné ručení ?

21.7. Stále nic,rozhodování pojišťovny pokračuje....

úvaha - O čem pojišťovna Kooperativa rozhoduje?

1-dodržovat zákon

2-nedodržovat zákon

3- dělat jako by se nic nestalo

22.7.Je pátek......a nic

24.7.Neděle

Končí 20 týden od požáru a přiznám se,že musím trochu zhodnotit celou dobu,dobu plnou nejistoty,beznaděje a myšlenek,co bude s mojí firmu,kterou jsem vybudoval z ničeho,co

bude se mnou a s celou mojí rodinou.Možná se Ti dotyční z pojišťovny nezalamují

starostmi se životem,protože mají to svoje jisté.Splnili úkol,plní další,přesně jak jim velí

pravidlo"koho chleba jíš,toho píseň zpívej".

Naivně a bláhově jsem věřil zdravému rozumu pojišťovny,prosil jsem je o jakoukoliv

pomoc,která by mně pomohla pokračovat v tom,co jsem začal v roce 1993.Místo pomoci

se mně dostalo jenom výmluv a výmyslů ze strany pojišťovny,místo opravy a rekonstrukce

vidím jenom chátrající budovu,která byla naší chloubou,místo radosti z podnikání musím

vysvětlovat zákazníkům a dodavatelům nastalou situaci.Všichni partneři kroutí hlavou

a pokouší se pochopit princip fungování pojišťovny v ČR(stejně jako se pokouším já).

Asi teprve teď vnímám osudy lidí,kteří zažili povodně či jinou katastrofu,díky které

se dostali do vážné životní situace.Nejistota,beznaděj,psychická zátěž,vyčerpání,stres

a místo pomoci od pojišťovny se dočkáte pouze výsměchu a výmluv.

Milá Kooperativo,děkujeme za vzornou pomoc a ochotu při řešení těžké životní situace.....

jakoby jedna životní tragédie nestačila(požár).....zamysli se nad osudy svých klientů.......

Pavel,Radka a Tereza Lacmanovi

25.7. Dopis z pojišťovny

komentář - Konec spekulací o platnosti či neplatnosti pojistné smlouvy.

Tímto dopisem navázala pojišťovna na výpověď pojistné smlouvy

ze dne 28.4.2011(publikovaná zde na blogu 1.5.) a uznala platnost

pojistné smlouvy a to až do 2.8.2011 = argument č.14

Otázkou ale zůstává ,kde je zákonem stanovená záloha ?

Na druhou stranu se dá očekávat upomínka z pojišťovny za

nezaplacené pojistné pro období 3.5.-2.8.2011...........

Vyplatit nic nechtějí,ale požadují další peníze....

Toto počínání pojišťovny mě vede k jednoznačnému závěru,

že pojišťovně jde pouze o profit a ne o to,co je vlastně

smyslem pojištění.

A hned následně se musím vrátit k tvrzení AK Rychetský,Hlaváček,Krampera

a také k tvrzení právního odboru pojišťovny o absolutní neplatnosti naší

pojistné smlouvy.

Dnes uznali výše uvedenou výpovědí naši pojistnou

smlouvu za platnou,ale i přesto si kladu otázku, zda-li si někdo z AK Rychetský,Hlaváček,Krampera nebo někdo ze zaměstnanců právního odboru

pojišťovny vůbec všiml,že na jimi zpochybňované pojistné smlouvě je kromě

vyhořelé administrativní budovy ve Vísce u Chotěboře také pojištěn další

majetek společnosti LACMAN s.r.o. a to na dalších dvou zcela odlišných

adresách,kde nelze zpochybnit místo pojištění............

Takže toto je argument č.15 pro potvrzení účelovosti jednání pojišťovny.

Bylo by tedy vůbec možné pojistnou smlouvu prohlásit

za absolutně neplatnou?????

25.7. Dopis LACMAN s.r.o. - výzva k úhradě zálohy

komentář - Dopis s výzvou k úhradě zálohy zaslán likvidátorce Marii

Vostradovské,Milanu Závěrkovi a taktéž generálnímu

řediteli Ing.Martinu Divišovi

Veškeré informace týkající se likvidace naší pojistné události

byly také odeslány do centrály VIG ve Vídni.

26.7. Stále žádná reakce od pojišťovny

Přijatý e-mail od ČNB - pokračování v šetření postupu pojišťovny Kooperativa

při řešení naší pojistné události.

komentář - ČNB dále šetří postup pojišťovny,protože i ČNB pochopitelně

informuji o dalším vývoji.

27.7. Dnes zveřejním "několik" čísel ohledně škody,včetně nákladů "zachraňovacích"

Naše škoda byla vyčíslena:

1) 8,4 mil Kč - škoda na zásobách

5,5 mil Kč - škoda na movitém majetku

20 mil Kč - škoda na nemovitosti - pojištěna na 28 mil Kč,zničena ze 75 %

------

cca 33 mil Kč - dle zákona požaduji přiměřenou zálohu(přiměřená=50%) = 16,5 mil Kč

2) úrok z prodlení z částky 16,5 mil Kč od 6.6.2011 do +- 27.7. = 170 tis Kč

3) dle pojistných podmínek máme právo na vyplacení tzv.zachraňovacích nákladů,

což se dá popsat zjednodušeně jako "odvrácení,zmírnění,odklizení",tyto náklady

nemají vliv výši pojistného plnění - vyčísleny na 250 tis Kč

Na zachraňovacích a vyklízecích pracích včetně nákladů s tím spojených se

pojišťovna doposud nijak nepodílela a to i přesto, že jsme je již od začátku

žádali o jakoukoliv pomoc.

4) pojišťovna Kooperativa musí také zaplatit sanaci nemovitosti,resp. zbylé

zachraňovací náklady = odhad 300 tis Kč

*****

Tímto oslovuji všechny stavební firmy,které mají zájem o rekonstrukci naší

administrativní a skladové budovy do původního stavu před požárem.

Kontaktní e-mail pro nabídky se zájmem o rekonstrukci - viska@lacman.cz

*****

Dnes byl také článek o účelovém jednání pojišťovny otištěn v novinách"Deník"

Tiskový mluvčí pojišťovny :

"Jednalo se o složitou pojistnou událost, kterou ještě stále prošetřuje i Policie České republiky. Naše vlastní interní šetření jsme ukončili v minulém týdnu a již v tomto týdnu budeme našeho klienta informovat o výplatě zálohy na pojistné plnění,“ informoval včera tiskový mluvčí společnosti.

„My se k pojistné události našeho klienta bohužel nemůžeme podrobněji vyjadřovat, zakazuje nám to zákon na ochranu osobních údajů,“ vysvětlil ještě Káňa.

Ten na závěr dodal, že právní oddělení společnosti sleduje i výše zmiňovaný blog Pavla Lacmana a zvažuje případný další postup.

komentář - přece musím okomentovat vyjádření pojišťovny....

- pojišťovna byla povinna mě jako oprávněnou osobu informovat již 6.6. o skutečnosti,

že nemůže ukončit šetření a že tudíž je potřeba v šetření pokračovat a měla být o tomto

uzavřena dohoda,stejně jako měla být vyplacena záloha - NEBYLA

(místo toho byla trapně a účelově zpochybněna pojistná smlouva)

(3)Nestanoví-li tento zákon jinak, je pojistitel povinen ukončit šetření do 3 měsíců po tom, co mu byla tato událost podle odstavce 1 oznámena. Nemůže-li ukončit šetření ve lhůtě podle věty prvé, je pojistitel povinen sdělit osobě, které má vzniknout nebo vzniklo právo na pojistné plnění, důvody, pro které nelze šetření ukončit, a poskytnout jí na její žádost přiměřenou zálohu. Lhůtu podle věty prvé lze dohodou prodloužit. Tato lhůta neběží, je-li šetření znemožněno nebo ztíženo z viny oprávněné osoby, pojistníka nebo pojištěného.

-od 7.7. nemám žádné další aktuální informace o vývoji likvidace mojí pojistné události,

aktuálně se dozvídám z tisku.....dle mého názoru se jedná o NESTANDARTNÍ POSTUP

KOMUNIKACE S KLIENTEM

-pojišťovna má právo sledovat můj blog a pokud cítí křivdu či nepravdu,stačí zaslat

jejich PRAVDIVÉ argumenty - rád je zveřejním...

28.7. Žádné nové informace

komentář - a kliente čekej jak se nám zlíbí,my máme času dost......

výňatek z etického kodexu,který má Kooperativa na svém webu:

Co si představit pod pojmem společenská odpovědnost firem?

Existuje mnoho názorů na to, jak definovat společenskou odpovědnost firem (přeloženo z angl. Corporate Social Responsibility). V krátkosti řečeno je to etický kodex, ve kterém se firmy dobrovolně zavazují, že se budou chovat férově vůči svým zaměstnancům, dodavatelům a klientům, že se budou chovat šetrně vůči životnímu prostředí a že budou pomáhat společnosti, ve které podnikají.

Proč můžeme hovořit o Kooperativě jako o společensky odpovědné firmě?

Jako moderní firma podnikající v mezinárodním kontextu musíme důrazně prohlásit, že ctíme zásady společenské odpovědnosti a že k naší činnosti přistupujeme odpovědně a eticky ve všech oblastech. Naším cílem je, v souladu s hodnotami značky, přispívat ke kvalitě života klientů, zaměstnanců a jejich rodin i veřejnosti. Díky tomuto přístupu můžeme nabídnout pozitivní hodnoty, obstojíme ve velké konkurenci a jsme atraktivnější zaměstnavatel.

komentář - určitě znáte můj názor.....

29.7. Dopis z AK Hlaváček,Krampera,Rychetský

Kooperativa dodržela co slíbila,zaslala nám informace o šetření a o výplatě

zálohy na pojistné plnění.Zpoždění měla sice "pouze"52 dní",ale alespoň

jsme se propracovali dále..........A je to skutečně síla........

Kooperativa svoje účelové jednání skutečně nezapře - ale to se dalo očekávat...

komentář - již nebudeme řešit platnost či neplatnost,již budeme

řešit výši škody a výši přiměřené zálohy

Ze zaslaných podkladů vyplývá,že škoda na nemovitosti dle Kooperativy

je cca 5,7 mil (my máme 20 mil),škoda na movitém majetku je cca 5,5 mil

(my také 5,5 mil)a škoda na zásobách je 8,4 mil(kupodivu stejná škoda jako naše)

Takže suma sumárum je škoda dle Kooperativy cca 19,6 mil Kč(naše je 33 mil).

Panečku to je ale rozdíl.......Na uvedení budovy do 100 % původního stavu za

částku 5,7 mil by musela přijet firma z dálného východu,zřejmě pracovat "načerno"

a ještě pokud možno místo stavebního materiálu - "uplácat z bláta".......

Úvaha - když si budete chtít postavit dům,tak stavební firma nepůjde

pod 50 % zálohy a stejné to bude i se vším ostatním.....

Takže se dá říci,že přiměřená záloha by mohla být cca 50 %

Účel pojištění všichni znáte - překonat obtížnou

situaci,zvláště když dojde k totální škodě na majetku.....

Dalo by se tedy očekávat 50 % z 19,6 mil - což je 9,8 mil Kč

Ovšem realita je zcela jinde - pojišťovna nám prostřednictvím AK oznámila,že přiměřená záloha je - 3 mil Kč...

takže ze škody pojišťovny 19,60 mil =cca 15 %

a z naší škody 33 mil =cca 9 %

A jak píše AK ve svém dopise:

Šetření pojistné události není dosud skončeno.Vzhledem k této okolnosti

považuje společnost Kooperativa pojišťovna, a.s., Vienna Insurance Group

výši zálohy za přiměřenou.

Pojišťovna Kooperativa je přece silným protihráčem,takže pokud prohraje s argumentem neplatnosti smlouvy - hned přijde další nemorální a neetický akt.........

Záloha na pojistné plnění měla opět nastartovat naše aktivity,začít

vytvářet hodnoty,platit závazky,prostě začít fungovat,ale aspoň

byl z této zálohy uhrazen dluh vůči státu,který díky požáru a díky

liknavosti pojišťovny Kooperativa nemohl být splácen.

Každopádně milá Kooperativo zapřemýšlej nad svým chováním,

pokud chceš označit zálohu ve výši 3 mil jako přiměřenou

a adekvátní k výši škody,tak skutečně potvrzuješ jenom svoje

účelové chování o kterém pojednává celý tento blog.

Také se ptám,kde je úrok z prodlení,kde jsou "zachraňovací"náklady.

Na toto jsi také milá pojišťovno trochu zapomněla.....

30.7. Propagační film naší společnosti....

http://www.youtube.com/watch?v=6bT6M6K4Q0U

3.8.

Zákon o pojistné smlouvě § 16

(1)Pojistitel je povinen po oznámení události, se kterou je spojen požadavek na plnění z pojištění, bez zbytečného odkladu zahájit šetření nutné ke zjištění rozsahu jeho povinnosti plnit.

(2)Pojistné plnění je splatné do 15 dnů po skončení šetření podle odstavce 1. Šetření je skončeno, jakmile pojistitel sdělí jeho výsledky oprávněné osobě.

(3)Nestanoví-li tento zákon jinak, je pojistitel povinen ukončit šetření do 3 měsíců po tom, co mu byla tato událost podle odstavce 1 oznámena. Nemůže-li ukončit šetření ve lhůtě podle věty prvé, je pojistitel povinen sdělit osobě, které má vzniknout nebo vzniklo právo na pojistné plnění, důvody, pro které nelze šetření ukončit, a poskytnout jí na její žádost přiměřenou zálohu. Lhůtu podle věty prvé lze dohodou prodloužit. Tato lhůta neběží, je-li šetření znemožněno nebo ztíženo z viny oprávněné osoby, pojistníka nebo pojištěného.

(4)Pokud byly náklady šetření podle odstavce 1, vynaložené pojistitelem, vyvolány nebo zvýšeny porušením povinností účastníků soukromého pojištění, má pojistitel právo požadovat na tom, kdo povinnost porušil, přiměřenou náhradu.

5.8. Fakta

6.3.2011 požár

7.3.2011 nahlášena pojistná událost

1.5.2011 Kooperativa vypověděla pojistnou smlouvu s platností do 2.8.2011,

čímž označila pojistnou smlouvu za platnou

6.6.2011 Kooperativa má povinnost poskytnout „přiměřenou“zálohu (50%) 0 Kč

Kooperativa má povinnost uzavřít dohodu o pokračování šetření 0

6.6.2011 Kooperativa účelově označila pojistnou smlouvu za absolutně neplatnou

28.6.2011 Kooperativa účelově označila pojistnou smlouvu za „možná“ absolutně neplatnou

25.7.2011 Kooperativa požaduje zaplacení dalšího pojistného,tímto prohlašuje

pojistnou smlouvu za platnou

28.7.2011 Kooperativa oznamuje,že poskytne „přiměřenou“zálohu 3 mil Kč (9 %) na

pojistnou událost se škodou 33 mil Kč

16.8. .......a fraška pokračuje

V pondělí 15.8. proběhla schůzka právních zástupců , kde byla nalezena shoda

na mimosoudním vyrovnání včetně výše částky,která byla tímto také dohodnuta.

Dnes,tedy 16.8. je opět všechno jinak, dohodnutá částka již neplatí.Kooperativa

si rozmyslela výši mimosoudního vyrovnání.......Jejich právní zástupce je zřejmě

ve složité situaci,když jeden den uzavře dohodu a neuplyne ani 24 hodin a musí

dohodu zrušit...........

Hrajeme se s klientem,schválně co vydrží..........

opravdová "POJIŠŤOVNA ŠTĚSTÍ"

KOOPERATIVA jeden den něco navrhne,druhý den zase zruší....zřejmě vhodná

nominace na OSCARa

18.8.

Také jsem trochu zapomněl poděkovat za "ne"ochotu a "ne"pomoc

všem členům představenstva včetně generálního ředitele a dozorčí

rady pojišťovny Kooperativa za ochotu při řešení tohoto účelového

jednání pojišťovny.

Všem byl odeslán dopis se stížností na chování pojišťovny, ale i přesto,

že se všichni honosí tituly před i za jménem, což by mělo vystihovat

úroveň vzdělání, tak tito níže jmenovaní zřejmě neznají slova "čest"

a "slušnost", protože nebyli schopni ani odpovědět........

Hana Machačová

Konštantín Alexejenko

Martin Diviš

Milan Nidl

Gerhard Lahner

Petr Zapletal

Vít Rozsypal

Jaroslav Kučera

Roman Leština

Jaroslav Suk

Evžen Heřman

Jan Března

Luděk Marek

Günter Geyer

Roman Brablec

Jan Wiesner

Karl Fink

Vratislav Kulhánek

Hans-Peter Hagen

Juraj Lelkes

Martin Laur

Roland Gröll

Eva Syková

Jména uvádím bez titulů....

28.8. ......a opět žádný obrat v myšlení pojišťovny

V posledním týdnu dochází pouze ke snaze pojišťovny, či jejich právních zástupců

k pokusům o dohodnutí schůzky a hlavně k pokusům zjistit informace ohledně

našich znaleckých posudků na movitý a nemovitý majetek.

A vzhledem k 10-ti minutové schůzce dne 15.8., kde bylo nalezeno sice řešení,

ale toto bylo hned následně 16.8. zamítnuto ze strany pojišťovny,

odmítám do doby vyplacení přiměřené zálohy jakoukoliv další schůzku.

15.9.

ČNB nás informuje, že šetření našeho podnětu i nadále pokračuje, protože šetřením

v pojišťovně KOOPERATIVA bylo zjištěno selhání kontrolního systému pojišťovny.

Také musím udělit pojišťovně titul obchodník roku, protože pojišťovna dokáže

zajistit určité věci za ceny zhola nemožné. Na základě jejich znaleckého posudku

na movitý majetek zničený při požáru vesele objednávejte u pojišťovny:

-počítačová stanice komplet včetně kompletního softwaru,monitor,ups.... 4.500,- Kč

-počítačový server komplet..-.. + licence na 15 stanic..... 10.000,- Kč

-šanon.... 6,- Kč

18.9.

Několika členům představenstva pojišťovny a vybraným partnerům pojišťovny

přeji hezký "pracovní" seminář v Řecku....

10.10.

Mýlil by se ten, kdo by čekal pokrok v myšlení pojišťovny....

Takže žádná změna,tedy kromě otevření relaxační zóny na letišti v Praze a odchodu

jednoho člena představenstva Kooperativy do důchodu......

komentář - hurá tedy do salónku na letišti, vstup dostanete zřejmě jako bonus k uzavřené

pojistce......ale nesmíte po Kooperativě nic chtít

- jeden člen představenstva se již zřejmě nevydržel dívat na praktiky pojišťovny

1.11.

A dnes dorazila "očekávaná" upomínka ze strany Kooperativy na nezaplacené pojistné

na období 3.5.2011 - 2.8.2011....... A nejenom upomínka, ale Kooperativa předala

tuto pohledávku jejich dvorním "vymahačům" M.B.A. Finance.

Jenom malé vysvětlení a doplnění - číslo pojistné smlouvy uvedené na tomto

dokumentu je evidenčním číslem naší pojistné smlouvy vedené u Kooperativy.

komentář - snad raději žádný.........

8.2.2012

Ani po 11-ti měsících nedochází k žádné změně......

8.3.2012

A již je to více než jeden rok.........

Kooperativa prostřednictvím svého právního zástupce JUDr. Hlaváčka

stvrdila dne 27.7.2011 a to "černé na bílém" provedení úhrady pojistného

plnění ihned, jakmile PČR ukončí šetření celého případu. Ač PČR případ

ukončila 15.2.2012, ač Kooperativě již nic nebrání v ukončení svého

šetření (jejich interní šetření bylo skončeno již 27.7.2011), ač uběhla

zákonem daná lhůta 15 dnů pro výplatu pojistného plnění, ač zákon

hovoří zcela jasně, ač AK zastupující pojišťovnu potvrdila úhradu po

ukončení šetření PČR, tak.......NIC.........

komentář - Tak nějak si říkám, že když už ani AK Rychetský Hlaváček

Krampera zastupující pojišťovnu Kooperativa není schopna

dodržet svůj závazek písemně nám daný...je to realita nebo sen?

Jasně hovořící zákon a navíc jasně daný písemný závazek = ?

*********************************************************

Přidám pár komentářů ,které snad mluví za všechno:

Co je pro nás zajímavé - celá kauza se dá popsat touto větou: pokud si

pojišťovna chce najít jediný důvod, aby nemusela plnit, najde jej.A s tím

můžeme pracovat. Jde o stěží uvěřitelné šlendriánství, žel právo je slepé.

(zdroj - nejmenovaný profesionál v oblasti financí)

Právo je průkazné,zvláště za situace, kdy si smlouvy připravovali sami

a byli již dříve ochotni z ní poskytnout pojistné plnění za pojistné události

(zdroj - nejmenovaný specialista na problematiku pojišťoven)

Obvyklý postup pojišťovny. V případě kooperativy jsem tak dopadl před

rokem, usvědčili jsme je důkazy, přesto odmítli plnit.

(zdroj - nejmenovaný právník)

V září letošního roku jsem v oboru 30. rokem, ale tohle je síla Osobně

bych zkusil oslovit mateřskou firmu Kooperativy (VIG).Ono ty české hlavy

lépe padají ze zahraničí.Naši úředníci jsou lehce korumpovatelní, Němci

a Rakušáci asi pro takový postup moc pochopení mít nebudou.

Mohl bych Vaše materiály použít jako příklad v praxi? Držím pěsti!

(zdroj - profesionální pojišťovací makléř)

Tak to napište přímo na generálního ředitele, protože pokud tam bylo

opakovaně poskytované pojistné plnění lze dovozovat že šlo o omyl

pojišťovny a ne o váš záměr - snad budete příjemně překvapen.

(zdroj - diskuze)

Osobně

bych zkusil oslovit mateřskou firmu Kooperativy (VIG).Ono ty české hlavy

lépe padají ze zahraničí.Naši úředníci jsou lehce korumpovatelní, Němci

a Rakušáci asi pro takový postup moc pochopení mít nebudou.

Mohl bych Vaše materiály použít jako příklad v praxi? Držím pěsti!

(zdroj - profesionální pojišťovací makléř)

Tak to napište přímo na generálního ředitele, protože pokud tam bylo

opakovaně poskytované pojistné plnění lze dovozovat že šlo o omyl

pojišťovny a ne o váš záměr - snad budete příjemně překvapen.

(zdroj - diskuze)

Pročetl jsem si pozorně celou Vaši kauzu. V pojišťovnictví dělám

přes 20 let a věřím, že vše dobře dopadne ve váš prospěch. To, že to

bude ještě složité, Vám nemusím říkat. Držím palce.

(zdroj - profesionální pojišťovací makléř)

Drsné...nezbývá než si vzít advokáta a žalovat, podle mě je šance

na úspěch slušná

(zdroj - diskuze)

Po přečtení blogu vnímám Vaši tragédii jako by byla moje vlastní,ale

co oči zaměstannců Kooperativa nevidí,to srdce nebolí.Nedokáží

ze svých klimatizovaných kanceláří ve skleněných palácích vnímat

realitu postižených klientů.Jakmile mají něco vyplatit,tak se jim nikdy nechce.

Proč jsou vlastně pojišťovny? Držím palce....

(zdroj - diskuze)

Jinak je to teda pěknej mazec!!! U Kooperativy jsem měl havarijní pojistku

na auto a hned po prvním uplatnění jsem od nich utíkal hodně rychle - a to

šlo o blbých deset tisíc korun.

(zdroj - diskuze)

Už je načase,aby jim někdo tyhle praktiky zatrhnul.Sebrat licenci a ke

krumpáči a pak ať jim to nějaký živel zničí. Ať poznají jaké to je.

(zdroj - diskuze)

Končím u Kooperativy,jdu jinam

(zdroj - diskuze)

Po přečtení Vašeho případu jsem dospěl k názoru,že pojišťovna,

která sama vypracovala pojistnou smlouvu,také využila svého vlastního

omylu k tomu,aby pojistku prohlásila za neplatnou.A ještě si na tuto

svojí vlastní chybu nechala zpracovat znalecký posudek.Jednoznačně

účelové jednání ve prospěch pojišťovny.

(zdroj - student práv)

******************************

Motto Kooperativa pojišťovny :

Pro život jaký je

Skutečně výstižné........

Možná by chtělo změnit:

Pro život-jaký Vám chceme udělat,

takový Vám uděláme

*******************************

Smyslem pojištění je, aby v případě nahodilé události předvídané

pojistnou smlouvou, se pojištěnému dostalo plnění k překonání obtížné

situace,a to co nejrychleji----

KOOPERATIVA toho JE či NENÍ příkladem..co myslíte?

Jakpak Kooperativa asi stanovila výši pojistného plnění 13.510.468,- Kč ???? Že by zase nějaká administrativní či početní chyba ? ( 5.694.247,- + 8.441.023,72 + 2.982.781,- je zřejmě dle pojišťovny 13.510.468,- , ale nemá to správně být 17.118.051,72 Kč ?) A kdepak asi jsou zachraňovací náklady ? Ty jsem vlastně zaplatil já, tak co......

Jakpak Kooperativa asi stanovila výši pojistného plnění 13.510.468,- Kč ???? Že by zase nějaká administrativní či početní chyba ? ( 5.694.247,- + 8.441.023,72 + 2.982.781,- je zřejmě dle pojišťovny 13.510.468,- , ale nemá to správně být 17.118.051,72 Kč ?) A kdepak asi jsou zachraňovací náklady ? Ty jsem vlastně zaplatil já, tak co......